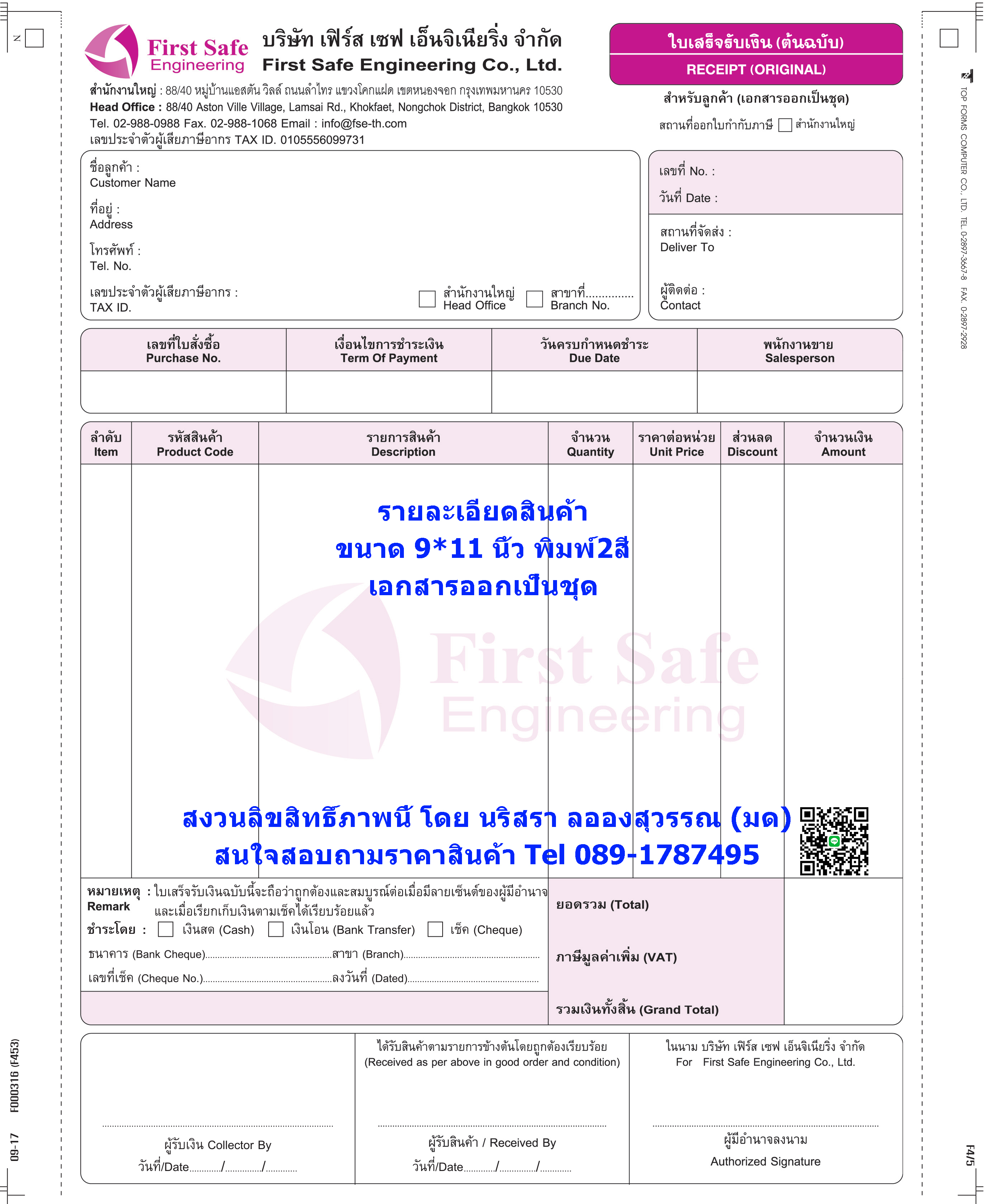

ใบกำกับภาษี/ใบเสร็จรับเงิน แบบเต็มรูป

2 ปีที่ผ่านมา

ใบกำกับภาษี/ใบเสร็จรับเงินเต็มรูป คือ เอกสารหลักฐานสำคัญ ซึ่งผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มโดยทั่วไป มีหน้าที่ต้องออกให้แก่ผู้ซื้อสินค้าหรือบริการ ซึ่งใบกำกับภาษีเต็มรูปจะต้องมีรายการอย่างน้อย 8ส่วน ดังต่อไปนี้ (มาตรา 86/4)

- คำว่า "ใบกำกับภาษี"

- เลขประจำตัวผู้เสียภาษีอากรของผู้ขายสินค้าหรือให้บริการ

- ชื่อ ที่อยู่ ของผู้ขายสินค้าหรือให้บริการ

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือรับบริการ

- หมายเลขลำดับของใบกำกับภาษี

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- รายละเอียดของสินค้าและบริการที่ออกใบกำกับภาษี (ชื่อ ชนิด ประเภท ปริมาณและมูลค่าของสินค้าหรือของบริการ)

- จำนวนของภาษีมูลค่าเพิ่มที่ได้ทำการคำนวนมาจากจำนวนเงินที่ต้องทำการจ่ายค่าสินค้าหรือบริการจริง

อ้างอิงบทความนี้จาก https://th.wikipedia.org

ใบกำกับภาษีแบบเต็ม, ใบเสร็จรับเงิน, แบบฟอร์มกระดาษต่อเนื่อง, โรงพิมพ์กระดาษต่อเนื่อง, โรงพิมพ์พระราม2, พิมพ์บิลด่วน, พิมพ์บิลเต็มรูปแบบ, ใบกำกับภาษี/ใบเสร็จรับเงิน, เอกสารออกเป็นชุด, สำนักงานใหญ่, เลขที่ใบกำกับภาษี, ภาษีมูลค่าเพิ่ม, vat7%

") โรงพิมพ์ กระดาษต่อเนื่องราคาถูก พระราม2 (บริษัท ท็อปฟอร์มส คอมพิวเตอร์ จำกัด)

โรงพิมพ์ กระดาษต่อเนื่องราคาถูก พระราม2 (บริษัท ท็อปฟอร์มส คอมพิวเตอร์ จำกัด)

สมัครสมาชิกร้านนี้ เพื่อรับสิทธิพิเศษ

สนใจสอบถามรายละเอียดเพิ่มเติม

โทร 089-1787495 ID Line : mod_topforms

ข้อมูลรูปภาพและบทความในเว็บไซต์นี้จัดทำโดย "นางสาว นริสรา ลอองสุวรรณ"

ขอสงวนสิทธิ์ไม่ให้นำรูปภาพในเว็บไซต์นี้ไปใช้ในทางผิดกฎหมายหรือนำไปใช้โดยไม่ได้รับอนุญาตจาก นริสรา ลอองสุวรรณ(ผู้จัดทำ)

โรงพิมพ์รับพิมพ์แบบฟอร์มกระดาษต่อเนื่องทุกชนิด สามารถผลิตได้ทุกขนาดและออกแบบตามที่ทางลูกค้าต้องการ

#แบบฟอร์มกระดาษต่อเนื่อง #โรงพิมพ์กระดาษต่อเนื่องราคาถูกพระราม2 #บิลใบกำกับภาษี #บิลใบเสร็จรับเงิน #ใบกำกับของเสียอันตราย #บิลเงินสด #บิลใบส่งของชั่วคราว #ใบแจ้งค่าใช้จ่าย#เอกสารออกเป็นชุด #กระดาษเคมีก้อปปี้ในตัว

#ComputerForm #Taxinvoice #Receipt #DeliveryOrder #PartDeliverySheet #Cash #Invoice #Original #Copy #Dotmatrix #Printer #ContinousPaper #Carbon

ข้อมูลรูปภาพและบทความในเว็บไซต์นี้จัดทำโดย "นางสาว นริสรา ลอองสุวรรณ"

ขอสงวนสิทธิ์ไม่ให้นำรูปภาพในเว็บไซต์นี้ไปใช้ในทางผิดกฎหมายหรือนำไปใช้โดยไม่ได้รับอนุญาตจาก นริสรา ลอองสุวรรณ(ผู้จัดทำ)

โรงพิมพ์รับพิมพ์แบบฟอร์มกระดาษต่อเนื่องทุกชนิด สามารถผลิตได้ทุกขนาดและออกแบบตามที่ทางลูกค้าต้องการ

#แบบฟอร์มกระดาษต่อเนื่อง #โรงพิมพ์กระดาษต่อเนื่องราคาถูกพระราม2 #บิลใบกำกับภาษี #บิลใบเสร็จรับเงิน #ใบกำกับของเสียอันตราย #บิลเงินสด #บิลใบส่งของชั่วคราว #ใบแจ้งค่าใช้จ่าย#เอกสารออกเป็นชุด #กระดาษเคมีก้อปปี้ในตัว

#ComputerForm #Taxinvoice #Receipt #DeliveryOrder #PartDeliverySheet #Cash #Invoice #Original #Copy #Dotmatrix #Printer #ContinousPaper #Carbon

▲

▼

รายการสั่งซื้อของฉัน

รายการสั่งซื้อของฉัน

ข้อมูลร้านค้านี้

")

โรงพิมพ์ กระดาษต่อเนื่องราคาถูก พระราม2 (บริษัท ท็อปฟอร์มส คอมพิวเตอร์ จำกัด)

รับพิมพ์แบบฟอร์มใบกำกับภาษี,พิมพ์แบบฟอร์มใบเสร็จรับเงิน,พิมพ์เอกสารออกเป็นชุด ราคาผู้ผลิตโดยตรง สามารถผลิตได้ทุกขนาดตามความต้องการของลูกค้า เช่น ขนาดงาน 9x11นิ้ว,9.5x11นิ้ว,9x12นิ้ว,9x5.5นิ้ว หรือจะเป็นขนาดพิเศษ 9.25x11.75นิ้ว,8x9นิ้ว,5x3นิ้ว ฯลฯสามารถผลิตจำนวนก้อปปี้ได้ตั้งแต่ 2ใบ/ชุด ถึงสูงสุด 9ใบ/ชุด รับออกแบบฟรี ไม่มีค่าอาร์ตเวิร์ค ไม่มีค่าบล๊อค จัดส่งสินค้าฟรี ภายในกรุงเทพและปริมณฑล(ต่างจังหวัดคิดค่าขนส่งตามจริง) ใช้ระยะเวลาทำอาร์ตเวิร์ค เพียง 1-2 วัน ส่งสินค้าภายใน 5-7 วันหลังคอนเฟิร์มสั่งซื้อสินค้า >>>> รับผลิตขั้นต่ำ 2 กล่อง <<<< ---»โปรโมชั่นพิเศษ สำหรับลูกค้าใหม่ที่ยังไม่เคยใช้บริการหรือยังไม่มีโปรแกรมในการพิมพ์ทางร้านทำลายปรินทร์ จาก Microsoft Excel ให้ฟรี (สามารถใช้งานได้เลยค่ะ) «--- ติดต่อสอบถามราคา หรือรายละเอียดเพิ่มเติมได้ที่ คุณนริสรา ลอองสุวรรณ (คุณมด) (Sales Assistant Manager) โทร : 089-1787495 ID Line : mod_topforms E-mail : narisara283@yahoo.com , topforms.mod@gmail.com มีแบบฟอร์มให้ดูเพิ่มเติมสนใจขอดูแบบฟอร์มหรือสอบถามรายละเอียดได้ที่ ID Line : mod_topforms (^_^)ด้วยบริการที่รวดแร็วและเต็มใจให้บริการ ยินดีให้บริการทุกท่านค่ะ(^_^) โรงพิมพ์กระดาษต่อเนื่องราคาถูก,พิมพ์แบบฟอร์มใบกำกับภาษี,พิมพ์แบบฟอร์มใบเสร็จรับเงิน

เบอร์โทร : 0891787495

อีเมล : topforms.mod@gmail.com

อีเมล : topforms.mod@gmail.com

ส่งข้อความติดต่อร้าน

เกี่ยวกับร้านค้านี้

ค้นหาสินค้าในร้านนี้

ค้นหาสินค้า

สินค้าที่ดูล่าสุด

บันทึกเป็นร้านโปรด

Join เป็นสมาชิกร้าน

แชร์หน้านี้

แชร์หน้านี้

↑

TOP เลื่อนขึ้นบนสุด

TOP เลื่อนขึ้นบนสุด

สินค้าในตะกร้า ({{total_num}} รายการ)

ขออภัย ขณะนี้ยังไม่มีสินค้าในตะกร้า

ราคาสินค้าทั้งหมด

฿ {{price_format(total_price)}}

- ฿ {{price_format(discount.price)}}

ราคาสินค้าทั้งหมด

{{total_quantity}} ชิ้น

฿ {{price_format(after_product_price)}}

ราคาไม่รวมค่าจัดส่ง

➜ เลือกซื้อสินค้าเพิ่ม